Hvis nogle af påskedagene skal bruges på at tage til fremvisninger af sommerhuse, må man forvente at blive mødt af høje priser. Ifølge en analyse foretaget af Spar Nord på baggrund af aktuelle tal fra Boligsiden, har et sommerhus i gennemsnit aldrig før kostet så meget fra årets start – op til sæsonen.

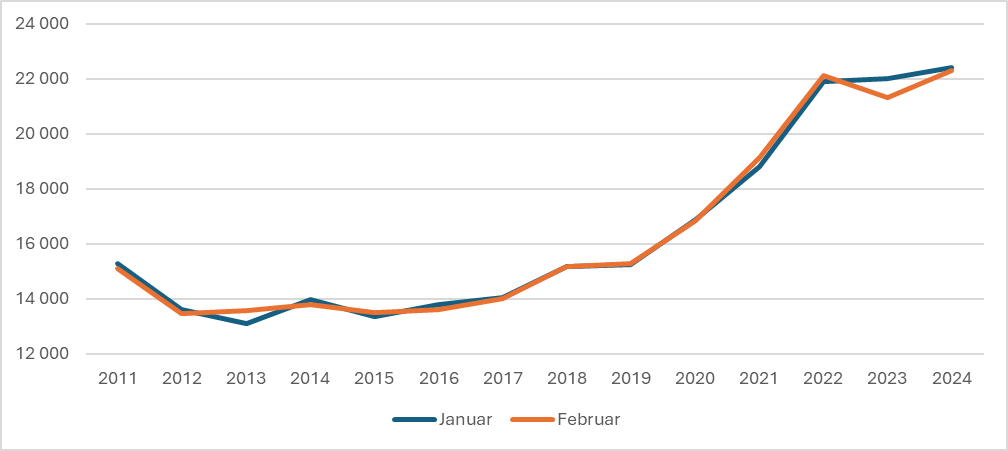

Af analysen fremgår det, at købere i gennemsnit måtte betale en kvadratmeterpris på 22.398 kroner for et sommerhus i januar og 22.290 kroner i februar i år, hvilket er det højeste niveau for årets to første måneder, som er registreret i statistikkens historik, der går tilbage til 2011.

– I vintermånederne er der sædvanligvis ikke mange, som køber sommerhus, og generelt er der mindre aktivitet, hvilket kan få salgspriserne til at dale og give køber bedre muligheder for at gøre en god handel. Selvom vi har set et lille fald fra december, har priserne været relativt stabile i efteråret og vinteren, og året starter således med den højeste gennemsnitlige salgspris, vi har set i januar og februar, siger cheføkonom i Spar Nord Jens Nyholm.

Siden februar 2020 er prisen per kvadratmeter steget med 5.435 kroner, svarende til knap 435.000 kroner for et sommerhus på 80 kvadratmeter. Sammenligner man med priserne for ti år siden i samme måned, er kvadratmeterprisen steget med svimlende 62 procent.

– Vurderet på baggrund af de kraftigt stigende renter de sidste to år klarede sommerhusmarkedet på parametre som salgspris, handelsaktivitet og salgstid, sig overraskende godt i 2023 og det kunne indikere, at der har været en fortsat stor underliggende interesse for at købe sommerhus. I fald den interesse fortsætter går sælgere derfor en højsæson i møde, hvor de har gode forudsætninger i en forhandling, da der samtidig er et lavt udbud af sommerhuse, forklarer Jens Nyholm og uddyber:

– For nyligt udkom Danmarks Statistik med nationalregnskab for hele 2023, som viste en positiv afslutning på 2023 og en vækst for hele året på 1,8 procent. Den høje vækst og ikke mindst den historisk høje beskæftigelse smitter sandsynligvis positivt af på danskernes forventninger til både deres egen og landets økonomi, hvilket kan give en fortsat underliggende positiv tone for boligmarkedet. Det understøttes samtidig af kraftigt stigende lønninger og aftagende inflation som medfører, at reallønnen i disse måneder bliver reetableret ovenpå det voldsomme fald i 2022, der var præget af en kombineret energi- og inflationskrise.

Jens Nyholm understreger, at selvom sommerhusmarkedet har klaret sig bedre end forventet i 2023, og at det tegner positivt for sælgerne op til højsæsonen, er der dog flere usikkerheder i sigte:

– Når vi kigger på udbuds- og salgspriserne, kunne det godt tyde på, at sælger og køber pt. er relativt langt fra hinanden, da vi i januar og februar har set en forskel på omtrent 20 procent – så hvis sælger er presset på økonomien eller af andre årsager ønsker at komme af med sit sommerhus, kan der således være rum for forhandling, fortæller han og uddyber:

– Det kan være i tilfælde, hvor sommerhuset er købt for 2-3 år siden under Corona-pandemien og finansieret med et kort variabelt lån, som nu skal refinansieres. Sammen med genåbning for rejser til andre lande kunne det for nogen skabe motivation til at skille sig af med et sommerhus, der måske optager for meget af familiens rådighedsbeløb og øvrige muligheder.

Ifølge Jens Nyholm kan også de nye ejendomsvurderinger og risiko for oversvømmelse påvirke udviklingen på sommerhusmarkedet:

– Også de nye ejendomsvurderinger kan skabe usikkerhed i forhold til skatten ved ejerskifte, mens de seneste oversvømmelser i flere sommerhusområder har åbnet op for større frygt for konsekvenserne af klimaforandringer, hvilket kan medvirke til at øge udbuddet af sommerhuse i de mest udsatte områder – og det vil næppe gøre noget godt for prisen, siger han afsluttende.

Prisudvikling for sommerhuse fra 2011 til 2024 (kvadratmeterpris)

Kilde: Boligsiden

Kilde: Boligsiden

Prisudviklingen i de 15 største danske sommerhuskommuner

| Kommune | Pris per kvadratmeter i februar 2024 | Ændring seneste år | Ændring seneste 5 år |

| Odsherred | 23.838 | -6,7% | 45,8% |

| Ringkøbing-Skjern | 20.934 | 15,8% | 55,2% |

| Gribskov | 31.787 | -0,9% | 38,4% |

| Varde | 23.754 | 5,7% | 39,2% |

| Syddjurs | 25.308 | 19,0% | 29,2% |

| Guldborgsund | 19.380 | 11,9% | 55,4% |

| Frederikssund | 20.256 | -12,5% | 60,6% |

| Kalundborg | 19.017 | Ikke nok data | 25,2% |

| Halsnæs | 19.119 | 24,3% | 73,9% |

| Aalborg | 26.539 | Ikke nok data | 40,8% |

| Hjørring | 11.354 | 3,4% | 43,1% |

| Bornholm | 22.830 | 17,0% | Ikke nok data |

| Norddjurs | 24.729 | Ikke nok data | 53,9% |

| Lolland | 15.292 | Ikke nok data | 86,6% |

| Vordingborg | 13.860 | 20,6% | Ikke nok data |

Kilde: Boligsiden og Spar Nord. *I tabellen indgår de sommerhuskommuner, hvor der er gennemført flest handler det seneste år